نشر صندوق النقد الدولي مؤخراً عدد أكتوبر 2021 من تقريره بشأن آفاق الاقتصاد العالمي، والذي صدر بعنوان (التعافي خلال الجائحة)، ويسلط التقرير الضوء على العناصر الرئيسية للتعافي الاقتصادي العالمي المستمر.

قال تقرير صادر عن وحدة الأبحاث في بنك قطر الوطني، إنه ووفقاً لصندوق النقد الدولي، من المتوقع أن يظل النمو قوياً على مستوى العالم، حيث سيرتفع بنسبة 5.9% في عام 2021 ثم سيتباطأ بشكل طفيف إلى 4.9% في عام 2022.

وفي حين أن التوقعات العامة لصندوق النقد الدولي ظلت إلى حد كبير مماثلة لتوقعاته السابقة، كانت هناك تغيرات كبيرة على مستوى أعمق في مختلف البلدان والمناطق.

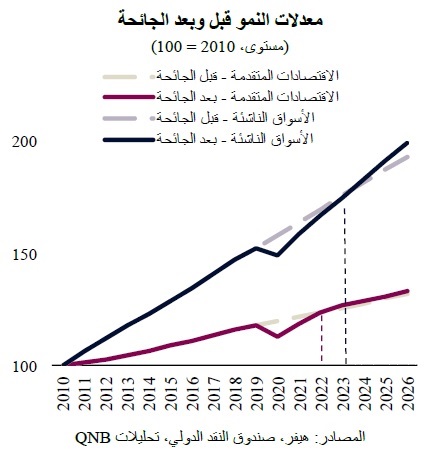

في الواقع، فإن النتيجة الرئيسية التي توصل إليها الصندوق هي أن مستويات التعافي من المتوقع أن تشهد تفاوتاً كبيراً في المستقبل. ومن المتوقع أن تتقدم الأسواق الناشئة بشكل أقل من الاقتصادات المتقدمة في عملية التعافي.

وستصل الاقتصادات المتقدمة إلى مستويات النمو التي كانت سائدة قبل الجائحة في عام 2022 ، بينما يُتوقع أن تظل بلدان الأسواق الناشئة دون مستويات النمو السابقة لعدة سنوات.

ويتضح هذا التفاوت أيضاً في تراجع التفوق الاقتصادي في أداء الأسواق الناشئة. فقد كان نمو الأسواق الناشئة عادة أعلى بواقع 289 نقطة أساس من نمو الاقتصادات المتقدمة خلال العقد الماضي، مما يعزز فكرة أن بلدان الأسواق الناشئة كانت في طور اللحاق بالمستويات الأعلى للدخل والتطور الاقتصادي السائدة في الاقتصادات المتقدمة.

ومع ذلك، تغير هذا النمط بشكل كبير منذ عملية التعافي بعد الجائحة وأصبح اليوم أقل بنسبة 3% من مستويات ما قبل تفشي الجائحة.

ويرى التقرير أن هذا التغير في في الأداء النسبي يرجع إلى ثلاثة عوامل، أولها، يرتبط التغير الحالي في الأداء الاقتصادي النسبي للأسواق الناشئة والاقتصادات المتقدمة من المعدلات التاريخية إلى اختلاف الحيز المتاح في جانب السياسات النقدية والمالية. فبلدان الأسواق الناشئة، ولاسيما الأسواق الناشئة ذات الدخل المتوسط والمنخفض، تمتلك حيزاً أقل لتحفيز اقتصاداتها أثناء فترات التراجع الاقتصادي.

ونظراً لضعف البنوك المركزية والمؤسسات المالية، وصِغر قاعدة رأس المال، فإن معظم الأسواق الناشئة ليس لديها المتطلبات اللازمة لدعم الأسر والشركات كما تفعل البلدان الأكثر تقدماً.

نتيجة لذلك، قامت السلطات الاقتصادية بحماية الميزانية العمومية للقطاع الخاص من الأزمة الوبائية في الاقتصادات المتقدمة، بينما لم ينطبق الشيء نفسه على معظم الأسواق الناشئة ذات الدخل المتوسط والمنخفض.

وتشمل الاستثناءات من هذا النقص في الحيز المتاح للتدخل عبر السياسات النقدية والمالية الأسواق الناشئة ذات الدخل المرتفع أو بعض اقتصادات الأسواق الناشئة الأخرى التي تستفيد من قوة صافي مراكز الأصول الأجنبية وانخفاض مستويات المديونية. وبالتالي، سيكون التعافي أبطأ نسبيا في كل من قطاعي الاستهلاك والاستثمار في الأسواق الناشئة ذات الحيز المحدود للتدخل الحكومي.

العامل الثاني، يؤثر تفاوت معدلات التطعيم بين الأسواق الناشئة والاقتصادات المتقدمة أيضاً في وتيرة التعافي. وأحرزت برامج التطعيم تقدماً ملحوظاً في الاقتصادات المتقدمة منذ بداية العام، في حين كان طرح حملات التطعيم أبطأ بكثير في الأسواق الناشئة.

وتم تطعيم ما يقرب من 60% من السكان بشكل كامل في الاقتصادات المتقدمة، مقارنة بنسبة 36% فقط في الأسواق الناشئة و4% في الأسواق الناشئة ذات الدخل المنخفض. وإذا استمر هذا التفاوت في معدلات التطعيم، ستظل الأسواق الناشئة أكثر عرضة لاحتمال عودة ظهور حالات الإصابة بكوفيد- 19، مما قد يؤدي إلى تأخير التعافي الاقتصادي في هذه البلدان.

وبالنسبة للعامل الثالث، يمثل التباطؤ في الصين عائقاً كبيراً للأسواق الناشئة تحديداً. ويشكل الاقتصاد الصيني 43.3% من إجمالي الناتج المحلي للأسواق الناشئة. علاوة على ذلك، فإن نمو الصين له تأثير مضاعف كبير، وغالباً ما يمتد على مستوى العالم، لاسيما إلى مصدري السلع والأسواق الناشئة في آسيا.

وبالتالي، فإن التباطؤ الحالي في نمو الاقتصاد الصيني، الذي تراجع من أعلى معدلاته التي تجاوزت 18% على أساس سنوي إلى حوالي 4.9% في الربع الأخير، يعتبر أمراً سلبياً للغاية لتوقعات النمو في الأسواق الناشئة.

بشكل عام، من المتوقع أن يواصل الاقتصاد العالمي تعافيه من الجائحة، إلا أن الاختلافات في حجم هذا التعافي كبيرة ومن المرجح أن تستمر خلال العامين المقبلين.

ومن المتوقع أن تتخلف الأسواق الناشئة ذات الدخل المتوسط والمنخفض عن اتجاهات النمو التي كانت سائدة قبل الجائحة وأن تلحق بركب الاقتصادات المتقدمة بوتيرة أبطأ مما كان ي توقع في السابق.