كثر الحديث هذه الايام عن ما اطلق عليه منحنى العائد المقلوب Inverted Yield Curve فما هو؟ والى أي شيء يشير؟ وهل يعتبر مؤشر أساسي لتوقع حدوث ركود؟

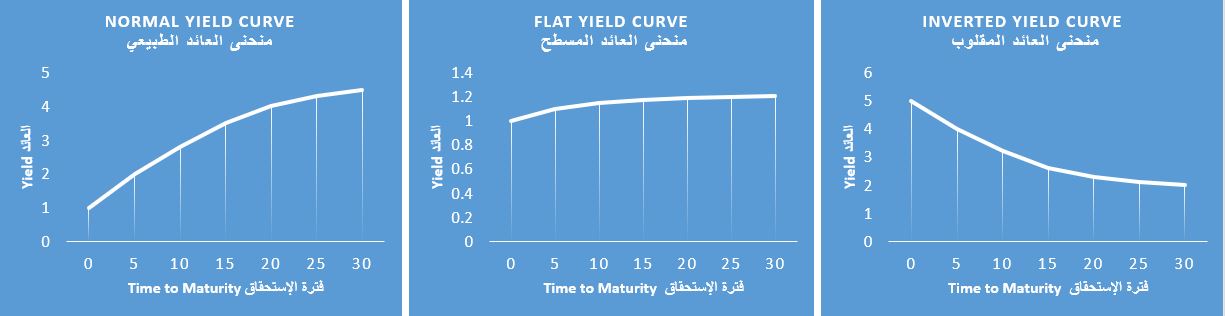

منحى العائد يشير الى رسم بياني يوضح فوارق عوائد السندات الحكومية الأمريكية - في حالتنا هذه- المختلفة موزعة حسب فترات الاستحقاق، ففي الظروف الإقتصادية العادية يكون العوائد على السندات طويلة الاجل -10 سنوات مثلا- اعلى من العوائد على السندات قصيرة الاجل -2 سنة مثلا- وهذا امر طبيعي لان من يختار الاستثمار لفترة طويلة يرغب في الحصول على عوائد اعلى ممن يستثمر في السندات لفترة زمنية قصيرة، وهنا نحن أمام حالة طبيعية يطلق عليها المنحنى الطبيعي Normal Curve، وعكس ذلك تمام نجد انه عندما يتجنب المستثمرون السندات قصيرة الاجل ويتهافتون على السندات طويلة الاجل وبالتالي تخفيض عوائد الثانية بسبب الطلب القوي وجعل عائدها يفوق عائد السندات قصيرة الأجل نصل الى حالة غير طبيعية نطلق عليها منحنى العوائد المقلوب Inverted Curve Yield، واخيرا هناك نوع آخر من منحنى العائد يطلق عليه منحنى العائد المسطح او Flattening Yield Curve ويشير الى ان الفارق بين عوائد السندات طويلة الاجل وقصيرة الاجل منخفض ويقترب من الصفر، وهذه الحالة ليست الا مرحلة مؤقتة للعودة الى احدى الحالتين السابقتين.

كبف ولماذا وصلنا الى هذه الحالة ؟

نعرف انه ومنذ الازمة العالمية الاخيرة 2008 بدات البنوك المركزية عالميا باتخاذ نهج يقوم على تحفيز الإقتصاد باستخدام سلاح السياسة النقدية ولان معدلات الفائدة انذاك كانت تعتبر عند مستويات متدنية وكنا قريبين مما يسمى بفخ السيولة حيث ان تخفيضها أكثر لن يساهم في التغلب على مشكلات ضعف معدلات نمو الاقتصاد لجأت البنوك المركزية الى اعتماد سياسات التيسير الكمي والتي ضاغفت من آثار الفوائد المنخفضة وزادت من كمية الاموال رخيصة التكلفة بشكل مبالغ فيه. فمنذ بداية سياسة التيسير الكمي الذي انتهجها منذ العام 2009 قام الفيدرالي الامريكي بضخ ما بفوق 3.70 تريليون دولار كانت تهدف الى تعديل هيكل معدلات الفائدة على السندات الحكومية او التحكم بمعدلات الفائدة على استحقاقات معينة دون غيرها، فكان يقوم باصدار وشراء كميات ضخمة من السندات قصيرة ومتوسطة الاجل مما خفض من عوائدها بشكل سريع كان كافيا لرفع معدلات النمو وارتفاع اسعار الاصول وبصفة خاصة اسعار الاسهم حيث ارتفع مؤشر الاس اند بي باكثر من 347% لغاية اليوم...باختصار تسببت السياسة النقدية غير التقليدية وما تبعها من ايقاف والسير عكسيا بالاعتماد على رفع اسعار الفوائد خوفا من التضخم، كل ذلك تسبب بتغيير هيكلية عوائد السندات بشكل تدريجي الا أن وصلنا الى الحالة المسطحة او المقلوبة التي نشهدها اليوم، تركنا عوائد السندات قصيرة الاجل ترتفع مقابل استقرار وتراجع في عوائد السندات طويلة الاجل مما ساهم في تلاشي الفوارق بينهما.

رأينا أن السياسات النقدية التقليدية وغير التقليدية التي اتبعتها البنوك ساهمت حقا في تعزيز معدلات النمو في بلدانها ولكن حدث وان اثرت سلبا على القيمة الاستثمارية للسندات وحولتها الى وعاء ضخم للتداول وتحقيق مكاسب سوقية بغض النظر عن المكاسب الاستثمارية المحددة لها.فأصبح التدافع على شراء السندات ناتج عن الرغبة في تداولها والتحوط عليها أكثر منه اقتناعا او رضا بعوائدها السلبية، ,ولا ننسى أن الكثير من الصناديق والمؤشرات تتضمن تعليماتها الاحتفاظ بنسبة معينة من سوق السندات مما يجعل من مسألة العائد امرا فرعيا غير متحكم بقرار الاستثمار، وهنا فان حاملي هذه السندات واذا لم يتمنكوا من بيعها قبل موعد استحقاقها ولم يقوموا بالتحوط عليها سيدركون أن قرارهم بشرائها كان خاطئأ، وليس هناك اي مبرر غير ذلك لتفسير وصول قيمة السندات سالبة العوائد الى ما يفوق 13 تريليون دولار حسب اخر الاحصائيات

هذا الموضوع يحتاج الى دراسة كاملة، ولكن لتبسيط الفكرة يمكن اخذ السندات الالمانية واليابانية والأمريكية طويلة الاجل كمثال، الأولى يصل معدل العائد السنوي عليها -0.65% والثانية -0.26% والثالثة 1.59% هذه الفروقات في العوائد تجعل من التوقع المنطقي لنوعية مشتري تلك السندات يذهب الى القاعدة التالية: المستثمر الامريكي هو أكثر من يقبل على شراء السندات الاوروبية واليابانية بسبب فروقات العوائد التي تصبح في صالح عملته الرئيسة، ومن منطلق تداول عملة ذات سعر فائدة أقل بسعر صرف مستقبلي أعلى ، انه يقبل بعائد سالب على السندات الاوروبية واليابانية لانه تحوط على عملة تلك السندات باستخدام عملته الرئيسة، فسعر الصرف الاجل لليورو مقابل الدولار يعادل تقريبا 3 سنت لكل وبالتالي باضافة هذا الفارق الى العائد السالب -0.65% يكون قد حول العائد السالب للسندات الامانية الى عائد موجب يقارب 2.35% .ونفس الشيء ينطبق على المستثمر الياباني الذي بفضل السندات الاوروبية ولنفس الاسباب.

لن ندخل كثيرا في تعقيدات هذا الموضوع ويكفي أن ندرك بأن الوضع الحالي لسوق السندات غير طبيعي ويتنافي مع أبسط مباديء الإقتصاد وخاصة تلك القائمة على القيمة المستقبلية للنقود. وما هذا الوضع ايضا إلا إشارة الى فقدان الأموال لقيمتها الحقيقية والتي حولت بعض الاقتصادات المتهالكة اصلا إلى اقتصادات سيولة وهمية وليس اقتصادات تعتمد على الانتاجية والاصول الحقيقية التي تعطي قيمة لما تحتفظ به من اموال.

علاقة منحنى العائد المقلوب بالركود

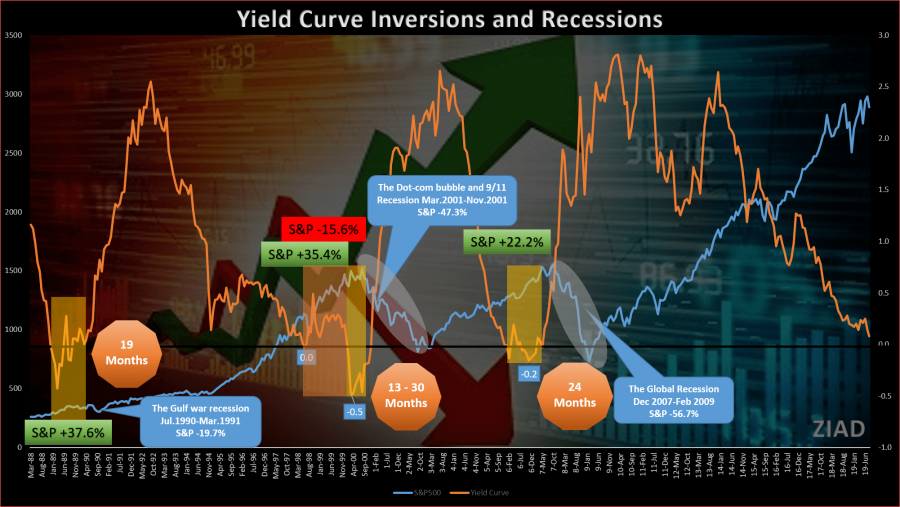

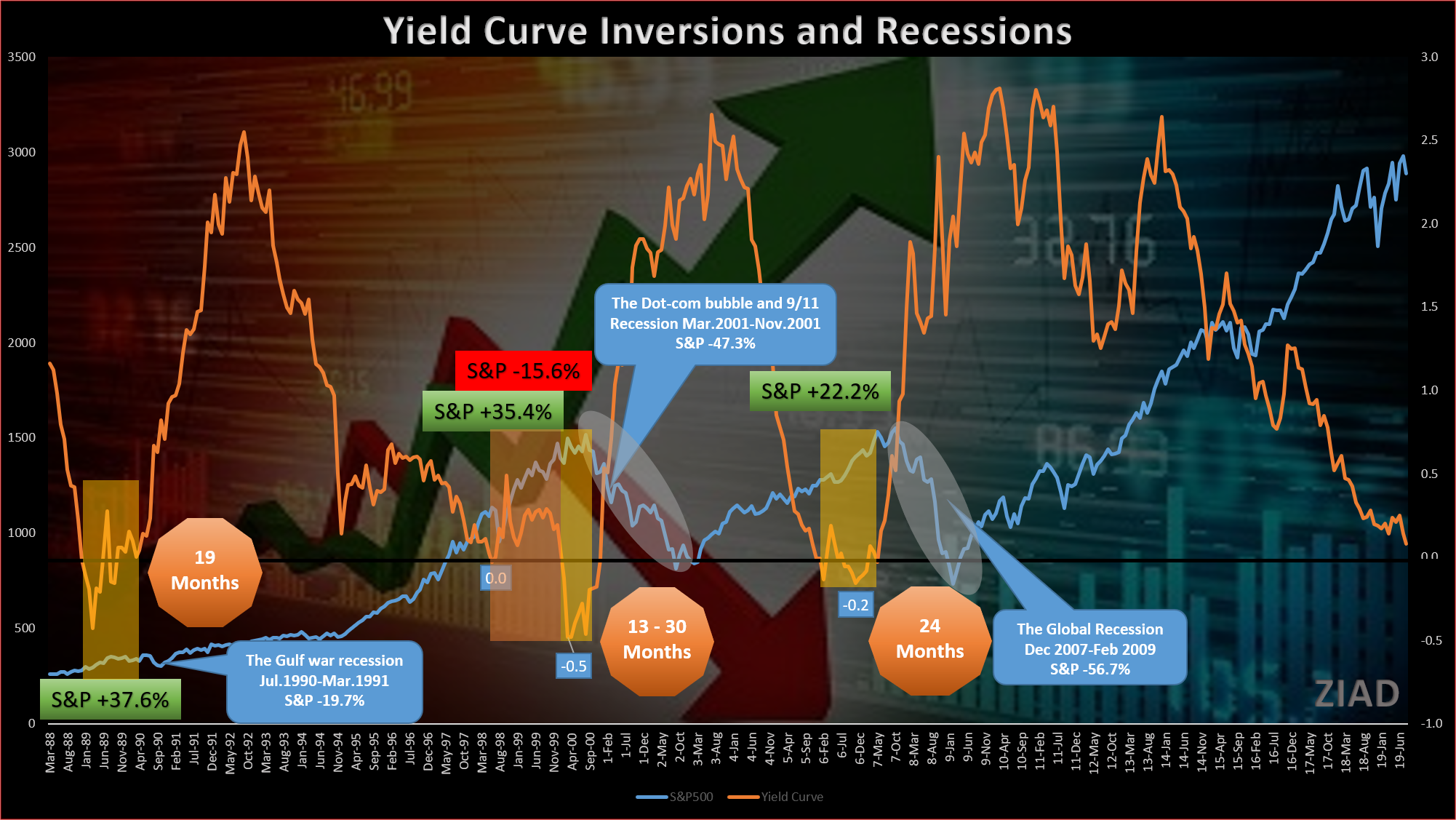

تاريخيا مر الإقتصاد العالمي في 9 حالات ركود او منذ العام 1956 والى الازمة العالمية الاخيرة 2007، كان منحنى عائد السندات 10 سنوات و سنتان يسبق 7 حالات ويتأخر عن حالتين فقط. وفي الحالات التي كان منحنى العائد يسبق فيها حدوث ركود كانت الفترة الزمنية بين المتغرين تقارب 14 شهرا بالمتوسط، وبحد أدنى قدره 8 شهور ( 1958، 1960 و 1973) وبحد أقصى سنتان كما حدث قبيل الازمة العالمية 1969 و الاخيرة 2007. وهناك من يفضل النظر الى هذه الحالة لما بعد العام 1980 وبالتالي يحتسب متوسط الفترة الزمنية بين المنحنى المقلوب والركود بما يقارب 22 شهرا.

الشارت المبين أعلاه يوضح تلك العلاقة اعتمادا على آخر 3 حالات ركود حدثت منذ العام 1990 التي شهدت حرب الخليج الاولى والتي كان من نتائجها ارتفاعات كبيرة في اسواق النفط ادت الى انخفاض مبيعات المصانع وخسائر في فطاع الطيران وبالتالي تراجع في الناتج المحلى الاجمالي الامريكي بحدود1.5%، منحنى العائد كان قد سبق تلك الاحداث باكثر من 19 شهرا خلالها حقق مؤشر الاس اند بي الامريكي ارتفاعات قاربت 38% قبل ان يخسر قرابة 20% نتيجة لتلك الأزمة.

ثم ما لبث الاقتصاد العالمي ان دخل بوادر ازمة جديدة منذ العام 1994 الى ان انهار الاقتصاد معها اواخر العام 2001 نتيجة لما يعرف باحداث الحادي عشر من سبتمبر 9/11 والتي زادت من ازمة شركات التكنولوجيا او ما يعرف بـ dot-com bubble، وحقيقة ان تراجعات مؤشر الاس اند بي بدأت منذ شهر أغسطس 2000 وامتدت حتى شهر سبتمبر 2002 أي حوالي 25 شهرا لتكون بذلك أطول موجة تراجعات يشهدها السوق حتى الان، والخسائر تجاوزت 47%. قبيل تلك الانهيارات شهد منحنى العائد اول انقلاب قبل 30 شهرا ارتد بعدها وتقلب على مدار 17 شهرا قبل ان يعود مجددا لحالة الانقلاب وتحديدا قبل 13 شهرا من بدء إنهيار السوق، ولكن خلال الـ 30 شهرا تلك كان الاس اند بي يحقق مكاسب تقارب 35%. وآخيرا وصلنا الى الازمة العالمية الاخيرة 2007 التي تراجع فيها المؤشر بما يمكن اعتباره أكبر خسارة تاريخية لحد الآن وصلت الى -57% على مدار 16 شهرا، ولكن ورغم من تسجيل اول قراءة لمنحنى العائد المقلوب قبل 24 شهرا من تلك الازمة إلا أن الاس اند بي كان يحقق مكاسب وصلت الى 22.2% قبل الدخول مرحلة الانهيار.

خلاصة لذلك يمكن القول أنه من الصعب إنكار العلاقة بين منحنى العائد وتوقع حدوث أزمة عالمية وذلك للترابط المنطقي للاحداث السابقة وللمؤشرات الاقتصادية الحالية التي تدعم دخولنا في فقاعة الديون والسندات سالبة العوائد، وكل ما يمكن القيام به هو عدم التفكير بمتى وكيف ستحدث الأزمة بالقدر الذي يجب أن نهيئ انفسنا فيه الى تبني سياسات استثمارية متحفظة على المدى االمتوسط ومتفائلة على المدى الطويل، فالجانب المشرق لتلك الازمات التي شهدها العالم سابقا هو أن الأسواق عادت إلى تحقيق قمم جديدة على المدى الطويل.

بقلم المحلل المالي

الأستاذ / زياد القميري