التقطت أسواق الأسهم الأمريكية أنفاسها الأسبوع الماضي من الضغوط المستمرة التي تمارسها مخاوف الركود وأسعار الفائدة المرتفعة، بعد انتهاء أول أسبوع كامل من موسم الأرباح، إذ حققت مكاسب قوية بدعم نتائج الأعمال الفصلية، إلى جانب تكهنات بأن الاحتياطي الفيدرالي قد يبدأ تقليص وتيرة رفع الفائدة بعد اجتماع نوفمبر المقبل.

وحققت مؤشرات وول ستريت أفضل أداء أسبوعي لها منذ يونيو الماضي بنحو 5% تقريبًا، حيث سجل داو جونز ثالث مكاسبه الأسبوعية على التوالي وهى أطول سلسلة ارتفاع أسبوعي في العام الجاري، مع انتعاش جميع القطاعات الرئيسية، بقيادة أسهم البنوك.

السؤال هنا، هل تستطيع أرباح الشركات المعلنة عن الربع الثالث من هذا العام أن توفر الدعم للأسهم الغارقة في مخاوف الركود؟ وهل تساعد سياسة الفيدرالي الأمريكي، وهى الأكثر تأثيرًا في تحركات الأسهم حاليًا على ذلك؟ هذا ماسوف نسعى للاجابة عليه في تقريرنا التالي , يرجى التفضل بالمتابعة

تأثير موسم الأرباح

وسط البيئة الاقتصادية والسياسية الصعبة، تتجه الأنظار إلى موسم الأرباح الحالي لتقييم مدى إمكانية أن يصبح حافزًا إيجابيًا لأداء الأسهم، مثلما كان الأمر بعد الإعلان عن نتائج الأعمال في الربع الثاني من 2022، التي يرجع لها الفضل في انتعاش وول ستريت بين منتصف يوليو ومنتصف أغسطس الماضيين (وهى الفترة الأكثر كثافة في إعلانات نتائج أعمال الشركات عن الربع الثاني)، من أدنى مستوياتها منذ 2020 والمسجلة في يونيو.

ولمزيد من التوضيح، نرى أن مؤشر داو جونز الأمريكي قد ارتفع من مستوى 30.600 ألف نقطة المسجل في 14 يوليو المنصرم حتى تجاوز حاجز 34 ألف نقطة في 16 أغسطس الماضي، والذي كان حينذاك أعلى مستوى منذ أوائل مايو، كما يوضح الشارت التالي، الأمر نفسه بالطبع بالنسبة إلى مؤشر ستاندرد آند بورز، الذي ارتفع خلال الفترة المقارنة من أقل من 3800 نقطة إلى 4300 نقطة.

*أداء مؤشر داو جونز منذ بداية 2022

ورغم ذلك، تعرضت الأسهم فيما بعد لعمليات بيعية مكثفة مع تحركات الفيدرالي الأكثر تشددًا، لتتهاوى الأسهم الأمريكية لأدنى مستوياتها منذ نوفمبر 2020، وتراجع داو جونز أقل من 29 ألف نقطة بحلول نهاية سبتمبر، واستمرت التقلبات بعد ذلك حتى جاء موسم الأرباح ليكون مُشجعًا لعودة داو جونز فوق 32 ألف نقطة مع نهاية جلسات الأسبوع الماضي.

وحقق مؤشر داو جونز مكاسب أسبوعية بنسبة 4.7%، كما ارتفع مؤشرا ستاندرد آند بورز وناسداك بنحو 4.9% و5.2% على التوالي، مع إعلان بنوك كبرى عن أرباح فاقت التوقعات بفضل أسعار الفائدة المرتفعة، رغم تراجعها على أساس سنوي، مثل بنك جولدمان ساكس وجيه بي مورغان، اللذان كان من أكبر الرابحين في مؤشر داو جونز الأسبوع الماضي بمكاسب 8.4% و10% على التوالي.

هذا بالإضافة إلى شركات كبرى أظهرت نتائج أعمال فاقت التوقعات مثل نتفليكس، التي حقق سهمها مكاسب أسبوعية بلغت 26%، بعدما أضافت 2.41 مليون مشترك في الربع الثالث، بأكثر من توقعات الشركة نفسها البالغة مليون مشترك فقط، كما تقدر الشركة إضافة 4.5 مليون مشترك إضافي في الربع الرابع من العام الحالي.

في المقابل، كان سهم سناب شات من أبرز الخاسرين في الأسبوع الماضي، حيث تراجع بأكثر من 22%، بفعل إعلان الشركة تسجيل إيرادات فصلية أقل من التوقعات، لكن بصفة عامة، بعد إعلان 20% من الشركات المدرجة في ستاندرد آند بورز عن نتائج الربع الثالث حتى يوم الجمعة، فإن 72% من هذه النسبة أبلغت عن ربحية للسهم بأعلى من التقديرات، بحسب بيانات فاكتسيت.

وتُجدر الإشارة إلى أن المستثمرين أكثر تركيزًا في هذا الربع على قدرة تجاوز الأرباح والإيرادات لتوقعات المحللين، حتى لو انخفضت على أساس سنوي، مع حقيقة أن أرقام الربع الثالث من العام الماضي كانت مرتفعة بشكل كبير مع تعافي الاقتصاد من تداعيات الوباء، وزيادة على ذلك أن الربع نفسه من العام الحالي، يشهد مخاطر كبيرة من مخاوف الركود والتضخم المستمر.

وحتى الآن العلامات الأولية تشير إلى أن موسم أرباح الربع الثالث سيتجاوز تقديرات المحللين، وهو ما يتضح أكثر خلال الأسبوع الجاري، الذي سيكون مزدحمًا بشكل كبير من نتائج الأعمال الفصلية، خاصة لشركات عملاقة لها وزنها في سوق الأسهم الأمريكية، على رأسها آبل ومايكروسوفت وجوجل.

وفي وجهة نظر أخرى، يرى كبير محللي الأسهم في بنك مورجان ستانلي، مايك ويلسون، أن نتائج أعمال الشركات التي جاءت أفضل من التوقعات في الربع الثالث من العام الجاري تخفي الألم الذي قد يحدث لسوق الأسهم في العام المقبل، مشيرًا إلى أن الارتفاع الحالي قد يستمر لشهر أو اثنين قبل أن ينتهي.

ماذا عن سياسة الفيدرالي الأمريكي؟

بعيدًا عن زخم موسم الأرباح، تظل الأسواق مشغولة بتحركات الفيدرالي، التي كانت عاملًا رئيسيًا في خسائر الأسهم هذا العام، بعد رفع أسعار الفائدة 5 مرات، من الصفر تقريبًا في مارس الماضي إلى 3.25% في الوقت الحالي، مع توقعات المزيد من عمليات الرفع طالما أن التضخم مستمر، لكن ظهرت تقارير يوم الجمعة الماضية تشير إلى احتمالية أن يتخلى المركزي الأمريكي ولو جزئيًا عن مكافحة التضخم في سبيل تهدئة مخاوف الركود.

والواقع حتى الآن بحسب رؤية المحللين العالمين أن رفع أسعار الفائدة بمقدار 75 نقطة أساس بات أمرًا مسلمًا به اجتماع نوفمبر المقبل, علما أننا في مركز أبحاث نمازون الاقتصادي نعتقد أن هناك من الاسباب والمتغيرات ما يدفعنا للاعتقاد ان عملية الرع القادمة سوف تكون بنسبة اقل من 75 نقطة بل يمكن ان تحصل مفاجأة ال 25 نقطة

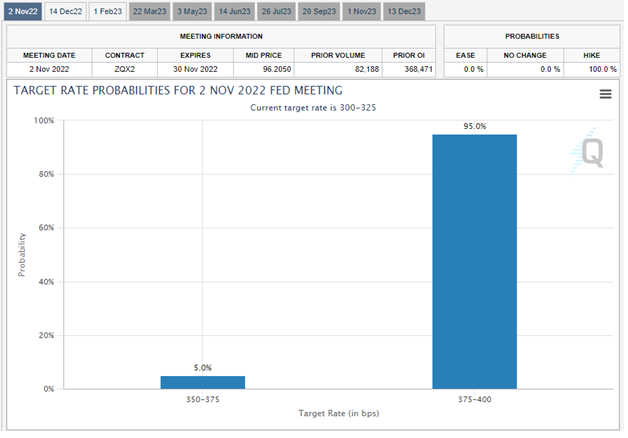

هذا وتُسعر الأسواق حدوث رفع بنسبة 75 نقطة أساس بنسبة 95% فيما تشير النسبة المتبقية إلى زيادة الفائدة 50 نقطة أساس، كما توضح أداة فيدوتش لقياس معدلات الفائدة، وبالتالي ينصب التركيز أكثر حول مدى استعداد الاحتياطي الفيدرالي لإبطاء وتيرة زيادة الفائدة في الاجتماعات التالية.

وفي هذا الصدد، أفاد تقرير من وول ستريت جورنال بأن بعض مسؤولي الاحتياطي الفيدرالي قلقون بشأن الإفراط في التشديد النقدي، لذلك من الممكن مناقشة ذلك في الاجتماع المقبل وإذا كانوا سيشيرون إلى أن زيادة أسعار الفائدة أقل من المتوقع في اجتماع ديسمبر.

وبشكل أكثر صراحة، قالت عضوة الاحتياطي الفيدرالي ماري دالي إن البنك المركزي في حاجة إلى دراسة تقليص وتيرة رفع معدلات الفائدة خلال الاجتماعات المقبلة إلى 50 أو 25 نقطة أساس، لكنها في الوقت نفسه، أكدت على أن الوقت الحالي ليس مناسبًا للتوقف التام.

وتأتي هذه التصريحات في وقت يشعر فيه المستثمرون بالقلق من أن الاحتياطي الفيدرالي قد يبالغ في تشديد السياسة النقدية في محاولته لترويض التضخم، ما يقود الاقتصاد إلى الركود، فهل يفكر المركزي الأمريكي في ذلك فعليًا حتى مع استمرار تسارع التضخم أم هي تعليقات فقط لطمأنة المستثمرين؟

اياد عارف

مؤسس موقع نمازون الإقتصادي