إستعادت أسعار النفط عافيتها في الأسابيع الأخيرة، ليقترب خام برنت من العودة مجددًا لمستويات 100 دولار للبرميل، إذ تجاوز المستثمرون مخاوف الركود الاقتصادي بعض الشيء، مع إستمرار رفع أسعار الفائدة الأمريكية بلا هوادة، وأصبحوا الآن أكثر تركيزًا على نقص المعروض الذي بدأ يلوح في الأفق.

وتكونت عاصفة مثالية لارتفاع أسعار النفط مع اقتراب دخول الحظر الأوروبي على النفط الروسي وكذلك وضع سقف لأسعاره من قبل مجموعة السبع في ديسمبر المقبل، وهو ما سيؤثر بشكل كبير على صادرات النفط الروسية المتضررة بالفعل من العقوبات الغربية، بالإضافة إلى دخول قرار تحالف أوبك+ بخفض الإنتاج مليوني برميل يوميًا بداية من نوفمبر الجاري.

وأستهلت أسعار الخام جلسات الأسبوع الحالي بتداول عند 99.52 دولارًا للبرميل لخام برنت وهو أعلى مستوى منذ نهاية أغسطس المنصرم، فيما سجل خام غرب تكساس الوسيط 92.92 دولارًا وهو مستوى لم يشهد الخام الأمريكي منذ 7 أكتوبر، بعدما سيطر اللون الأخضر على التعاملات، ليسجل كلا الخامين مكاسب أسبوعية تتجاوز 5%.

تأتي هذه المكاسب بعدما تلقت الأسعار ضربة قوية جراء مخاوف الركود وقيود الإغلاق المستمرة في الصين منذ يونيو الماضي تسببت في محو ارتفاعاتها في أعقاب الغزو الروسي لأوكرانيا، ودفعتها للهبوط من مستويات 112 دولارًا للبرميل برينت إلى أعلى قليلًا من 80 دولار في أواخر سبتمبر، لكنها عادت للاتجاه الصاعد منذ ذلك الحين، حيث هدأ القلق من تباطؤ الطلب على الخام وبدأت مخاوف نقص الإمدادات تقود السوق.

وحققت أسعار الخام ارتفاعًا بنحو 35% منذ بداية العام الجاري، لكنها ما زالت أقل من أعلى مستوى مسجل هذا العام وهو الأعلى أيضًا منذ عام 2014، عند 139 دولارًا للبرميل، ومن غير المتوقع أن تعود إليه على الأقل في المدى القريب، حيث تنصب آمال ثيران النفط حاليًا على تجاوز مستويات 100 دولار.

*أداء خام برنت منذ بداية 2022

عوامل داعمة

في الواقع، تمثل أساسيات السوق الحالية بيئة خصبة لارتفاع أسعار النفط، حيث استطاعت أوبك+ بقرارها الأخير أن تقضي على تأثير التوقعات القاتمة للاقتصاد العالمي والتي حال تغلغلها في عقول المنتجين والمستثمرين لكانت الأسعار تتداول عند مستويات أقل من الحالية، حيث أعلنت المجموعة في أكتوبر الماضي بدء خفض إمدادات الخام مليوني برميل يوميًا من نوفمبر حتى ديسمبر 2023، في قرار أثار غضب كبار المستهلكين بقيادة الولايات المتحدة وتسبب في توتر العلاقات بين واشنطن والرياض.

كما رأت وكالة الطاقة الدولية أن قرار أوبك+ يهدد بتعميق أزمة الطاقة ويدفع الاقتصاد العالمي إلى حافة الركود، خاصة وأنه يعاني في الأساس من ضغوط تضخمية، متوقعةً تباطؤ نمو المعروض النفطي العالمي إلى 170 ألف برميل يوميًا خلال الربع الرابع من العام الجاري، انخفاضًا من 2.1 مليون برميل يوميًا خلال الربع الثالث من العام نفسه.

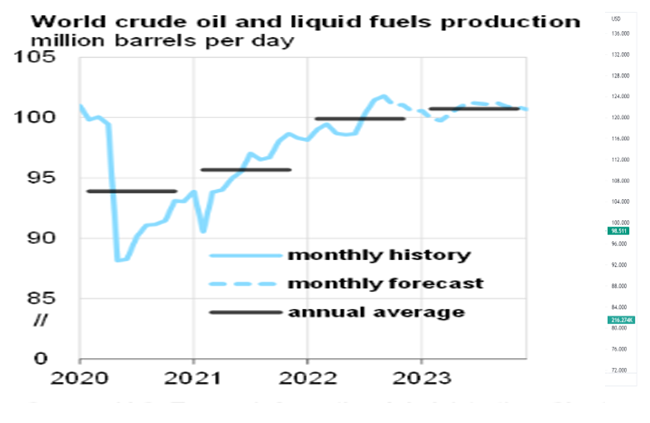

*توقعات إدارة معلومات الطاقة الأمريكية لإنتاج النفط العالمي

أمام ذلك، كان هذا القرار بداية تحويل الدفة لصالح العوامل الداعمة لارتفاع أسعار الخام، خاصة وأنه تزامن مع انتهاء عمليات السحب من الاحتياطي الاستراتيجي الأمريكي بنحو 180 مليون برميل على مدار 6 أشهر بداية من أبريل الماضي، بالإضافة إلى اقتراب سريان العقوبات الغربية التي تُقيد صادرات النفط الروسية أواخر العام الجاري.

وفضلًا عن قرار الاتحاد الأوروبي بحظر واردات النفط الروسية، التي تمثل 45% من احتياجات أوروبا، تستهدف مجموعة السبع وضع حدًا للخام الروسي من أجل تقليص عائدات النفط لدى موسكو مع الحفاظ في الوقت نفسه على استمرار وجود نفط موسكو في السوق العالمية لتجنب المزيد من الارتفاع في الأسعار.

هذا عن المعروض، أما على صعيد الطلب، فقد استقبلت الأسواق أنباءً متناقضة بعض الشيء في الأسبوع الماضي، فقد هبطت الأسعار 2% في جلسة الخميس الماضي (3 نوفمبر)، في أعقاب قرار الاحتياطي الفيدرالي بزيادة أسعار الفائدة 75 نقطة أساس للمرة الرابعة على التوالي، لتصل إلى 4%، والأهم من ذلك بالنسبة إلى الأسواق تصريحات رئيس الفيدرالي الأمريكي جيروم باول بأنه السابق لأوانه التفكير في إيقاف رفع أسعار الفائدة بشكل مؤقت، مما ضرب بتكهنات الأسواق بشأن إبطاء وتيرة زيادة الفائدة عرض الحائط.

ولكن سرعان ما عادت هذه التكهنات من جديد في اليوم التالي بعد تقرير الوظائف المخيب للآمال الذي أظهرظخأظأظه ارتفاع معدل البطالة الأمريكي إلى 3.7% أكتوبر الماضي مقابل 3.5% سابقًا، مع تباطؤ معدل إضافة الوظائف من 315 ألف وظيفة إلى 261 ألف وظيفة في الشهر نفسه، مما يشير إلى بعض التراجع في ظروف سوق العمل التي قد تدفع الاحتياطي الفيدرالي للتحول نحو زيادات أصغر في أسعار الفائدة , وهي اشارة مهمة قد تدفعنا لمشاهدة سياسات اكثر تحفظ نحو رفع الفائدة في ديسمبر المقبل

وفضلًا عن ذلك، فإن تقرير الوظائف الأمريكي دفع الدولار إلى الهبوط، ما زاد من الطلب على الخام من حاملي العملات الأخرى، في الوقت الذي ظهرت فيه تقارير تشير إلى أن الصين قد تخفف قيود الإغلاق المرتبطة بوباء كورونا قريبًا، كل هذه العوامل جعلت الأسعار ترتفع 5% في جلسة الجمعة الماضية فقط (4 نوفمبر).

ماذا عن التوقعات؟

رغم التطورات الإيجابية الأخيرة بالنسبة لأسعار النفط إلا أن مخاوف الركود الاقتصادي مع استمرار نغمة الفيدرالي الأكثر تشددًا تظل في مقدمة المخاطر الهبوطية على الخام، وإن كان نقص الإمدادات سيظل داعمًا للأسعار في العام المقبل.

ويتفق محللو بنك جيه بي مورجان، مع هذه الرؤية متوقعين أن يتداول خام برنت قرب مستوى 80 دولارًا للبرميل في العام المقبل حال تباطؤ النمو الاقتصادي، لكن نقص المعروض النفطي قد يدفع الأسعار إلى 150 دولارًا، خاصة حال عدم تحقيق تحالف أوبك+ للأهداف الإنتاجية وارتفاع الطلب على الخام.

وفي نغمة أقل تفاؤلًا، يرى دويتشه بنك أن الاقتصاد العالمي يتحرك نحو الركود التضخمي في ظل استمرار البنوك المركزية في رفع أسعار الفائدة من أجل الفوز بمعركته ضد التضخم المرتفع، وهو ما سيلقي بظلاله على تحركات أسعار النفط.

ويتوقع البنك الألماني وصول أسعار النفط إلى 100 دولار للبرميل بنهاية العام الجاري، على أن تتراجع إلى 95 دولارًا خلال النصف الأول 2023، قبل أن تواصل الهبوط إلى 90 دولارًا في المتوسط خلال النصف الثاني من العام.

على اطار التحليل الفني

كما في التشارت المرفق نلاحظ خروج عن القناة العامة الصاعدة من قاع ابريل 2020 قرب مستويات 10 دولار وبتالي تدعم فكرة البداء بالتصحيح السعري العام لكامل الموجة الصاعدة IorA , لذلك فإن رؤيتنا الفنية العامة تشير الى ثبات فكرة العودة الى مستويات نطاق الشراء الاستثماري للاسعار في النطاق بين مستوى 65 دولار و 55 دولار خلال الشهور القليلة القادمة ونعتقد ستكون قبل منتصف 2023 عبر نزول ثلاثي لاستكمال تشكيل الموجة IIorB

أما على النطاق المضاربي الحالي فمع تداولات اليوم الثلاثاء 8 نوفمبر عند مستويات 90.27 للخام الامريكي يشير النمط الموجي للحركة اننا في الاغلب سنرى عودة قرب مستوى 100 دولار خلال الاسابيع القصيرة القادمة قبل العودة لمواصلة الاتجاه الهابط مع بداية 2023

أخيراً

وبالنظر إلى الشكوك المحيطة بسوق النفط حاليًا , وعدم اليقين ، فإن النظرة المستقبلية لأسعار النفط ستكون أكثر وضوحًا أمام الجميع في الأسابيع المقبلة مع إعلان قرار الاحتياطي الفيدرالي حول الفائدة مع مراقبة الامدادات والطلب العالمي ومخاوف الدخول في الركود التضخمي