ربما ستكون مخطئاً في الوقت الحالي إذا آمنت إيماناً كاملاً بالعلاقة التقليدية السائدة بين فئات الأصول الاستثمارية المختلفة ، خاصة ونحن نعيش مع وباء لا يزال يتلاعب بالأسواق، وانتخابات أمريكية هي الأشرس في التاريخ وتأبى أن تُسدل ستارها دون مخاوف وإرهاصات وحركة أسواق مالية أمواجها لا تهدأ

ومن هذا المنطلق، نلاحظ أن العلاقة العكسية بين أسعار الذهب وأسواق الأسهم لم تكن بالشكل الأمثل المعتاد في الفترة الأخيرة، فمن الطبيعي أن تنخفض أسعار المعدن عندما تسير أسواق الأسهم بشكل جيد على ارتفاع ، والعكس عندما تنهار أسواق الأسهم يفترض أن يزداد الطلب على الذهب حيث يبحث المستثمرون عن خيارات الملاذات الامنة

لكن المعدن الأصفر ضرب بهذه العلاقة التقليدية عرض الحائط في عدة مناسبات آخرها جلسة الخميس الماضي، حيث شهدت أسعار الذهب قفزة تتجاوز 50 دولاراً دفعتها لمستويات 1950 دولاراً للأوقية مع وجود حالة عدم اليقين في الشارع السياسي الأمريكي، والغريب أنه في ذات الوقت شهدت الاسواق ارتفاعات قوية في الأسهم العالمية وخاصة في وول ستريت خلال نفس الجلسة حيث ارتفع داو جونز بأكثر من 540 نقطة معززاً مكاسبه نحو أفضل أداء أسبوعي منذ أبريل.

وعلى العكس من ذلك، ما حدث في الأسبوع قبل الماضي عندما سجلت الأسهم العالمية أسوأ أداء أسبوعي منذ مارس متأثراً بالموجة الثانية للوباء وعودة الإغلاق في الدول الأوروبية، وفي ذات الوقت شهدت أسعار الذهب خسائر أسبوعية بنحو 1.3% ليتداول المعدن أدنى 1900 دولاراً خاسراً أكثر من 100 دولار عن المستوى القياسي المسجل في أغسطس الماضي.

وفي الأسبوع ذاته، كانت جلسة الأربعاء (28 أكتوبر) شاهدةً على عدم صمود الذهب كملاذ آمن مع موجة بيعية كبيرة في الأسهم العالمية حيث فقد خلالها 32 دولاراً للأوقية، رغم خسائر تجاوزت 900 نقطة لمؤشر داو جونز للأسهم الأمريكية.

اذا لماذا يرتفع الذهب مع مكاسب الأسهم ويتراجع رغم خسائرها أحياناً؟ تتزايد أهمية هذا السؤال ونحن نعيش في الانتخابات الأمريكية واعلان فوز جو بايدن ورفض منافسه دونالد ترامب النتيجة والاتهام بالتزوير وطلب اللجوء للمحكمة العليا، وقد يكون لأي تغيير بشأنها تأثير على كافة فئات الأصول

وبالنسبة للجزء الأول من السؤال، فإن التحفيز المالي هو كلمة السر، لأن بغض النظر عن الفائز في الانتخابات الأمريكية فسوف يدعم إقرار الكونجرس لحزمة تحفيزية لدعم الاقتصاد المنهك من تداعيات الجائحة.

ويرتفع الذهب مع المزيد من التحفيز المالي أو النقدي لأنه يعتبر بمثابة تحوط ضد تسارع التضخم وانخفاض قيمة العملة واللذان قد يسببهما التحفيز وهو الخطر الكبير الذي يتجاهله كلا الحزبين في معركتهم الانتخابية ، كما تتلقى الأسهم الدعم من الحوافز المالية أيضاً كونها تدعم الشركات والاقتصاد.

في هذا الصدد، يقول نيد نايلور ليلاند رئيس قسم الذهب والفضة في شركة جوبيتر لإدارة الأصول: نرى أن فوز جو بايدن أو دونالد ترامب بهذه الانتخابات سيكون إيجابياً بالنسبة لأسعار الذهب، مضيفاً: أي من المرشحين سيسهل الأمر لصرف حزمة دعم مالي كبيرة لدعم الاقتصاد، وسيكون الاحتياطي الفيدرالي داعماً في هذه الحالة، ومن المرجح أن تنخفض معدلات الفائدة الحقيقية أكثر. وتأكيداً على ذلك، قال رئيس الاحتياطي الفيدرالي، بعد قرار البنك بتثبيت معدل الفائدة قرب الصفر، إن أسلحة المركزي الأمريكي لدعم الاقتصاد لن تنفذ، لكنه أكد على ضرورة إقرار الكونجرس للمزيد من التحفيز المالي.

أما الجزء الثاني من السؤال، ففي الحقيقة يقوم المستثمرون ببيع الذهب مقابل الحصول على السيولة النقدية عندما تكون هناك موجة بيعية في الأسواق المالية، بمعنى أنه في أوقات الهبوط الحاد للأسهم يصبح المعدن الأصفر الأصل المفضل للمستثمرين لتوفير الكاش، لأنك إذا اخترت بيع عقارات بدلاً من الذهب، فقد تجد صعوبة في ذلك خاصة في أوقات الأزمات، كما أنك لن تتمكن من بيع أدوات الدين حتى تمر فترة الاستحقاق.

ويتفق جيمس لوك المدير المشارك لصندوق شرودر آي إس ف قائلاً: إن الذهب يعاني من اندفاع واسع النطاق نحو السيولة بين المستثمرين حيث تراجعت أسواق الأسهم، مما أدى إلى انخفاض أسعار الملاذات الآمنة.

كما أن الطلب على المعدن الأصفر قد يكون وراء هبوط أسعاره في هذه الأوقات بشكل خاص، ففي أزمة كورونا على سبيل المثال، تراجع الطلب على الذهب والذي يشمل المعدن لاستخدامه في الاستثمار والمجوهرات والتكنولوجيا ومشتريات البنوك المركزية بنحو 10% خلال أول 9 أشهر من العام الجاري، بعد أن شهد أكبر هبوط فصلي منذ 2009 خلال الربع الثالث، مع حقيقة استمرار عمليات الإغلاق وسط تزايد إصابات كورونا وخاصة في الهند التي تعتبر أكبر مشتري للمجوهرات الذهبية عالمياً

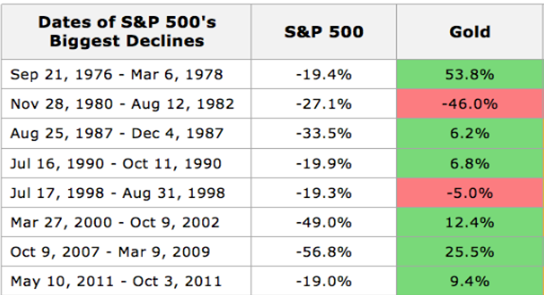

لكن هل تكرر الخلل في العلاقة العكسية بين الذهب والأسهم كثيراً؟ دعونا نؤكد أن الوضع الطبيعي هو ارتفاع الذهب وبقوة خلال الأزمات الاقتصادية وأوقات خسائر الأسهم، وهو ما حدث بالفعل في غالبية فترات الركود، كما يوضح الجدول التالي.

(أداء الذهب في أكبر انخفاضات ستاندرد آند بورز تاريخياً، بحسب جولد سيلفر)

لكن مخالفة المعدن الأصفر هذا الاتجاه في بعض الأوقات، تنبغي أن تكون جديرة بالملاحظة والاهتمام ، حيث انخفض الذهب بالفعل في الصدمة الأولى للأزمة المالية لعام 2008، وتراجعت إلى أدنى قيمة له للعام نفسه عند 692.50 دولار للأوقية، في أعقاب انهيار ليمان براذرز في 15 سبتمبر 2008 , حيث أدى هذا التراجع إلى فقدان المعدن النفيس ثلث قيمته تقريبًا من الذروة التي حطم خلالها علامة 1000 دولاراً للمرة الأولى في الربع الأول من 2008، على الرغم من الضغوط البيعية الكبيرة التي عانتها الأسواق المالية آنذاك.

وأعاد التاريخ نفسه في عام 2020، حيث رأينا تحركات مماثلة لأسعار الذهب، واتضح ذلك في الضربة الأولى لفيروس كورونا عندما عانت الأسهم من عمليات بيعية في منتصف مارس، وفي الوقت نفسه شهدت العقود الآجلة للذهب أكبر خسارة في يوم واحد على الإطلاق، جعلته يفقد 155 دولاراً من قيمته في هذا الأسبوع، وتم تداول المعدن حتى أقل من 1500 دولار للأوقية لفترة وجيزة.

لكن من اللافت للنظر أنه تبين بعد ذلك أن تراجع الذهب في عام 2008 كان بمثابة عثرة في الطريق إلى المستوى القياسي البالغ 1900 دولار للأوقية بعد ثلاث سنوات، وأيضاً نفس الشيء في 2020 حيث عاود المعدن الارتفاع إلى أعلى مستوى على الإطلاق عند 2089 دولارا في أوائل أغسطس، لكن المثير للاهتمام انخفاض الذهب كثيرًا في المقام الأول، أليست ملاذاً آمناً في أوقات ضغوط السوق؟

ومن خلال إلقاء نظرة على الصورة الأكبر المحيطة بالتحركات المتقلبة للذهب، يقول المحلل براين لوندين لموقع ماركت ووتش: الذهب يتعرض لصدمات من موجات البيع، على الأرجح من قبل تجار الأسهم الذين لديهم الحاجة إلى جمع الأموال، تليها موجات الشراء من المستثمرين الذين يرون فيضانًا من التحفيز المالي من البنوك المركزية.

وهذا ما حدث بالفعل في الأزمة المالية العالمية وأزمة كوفيد-19، حيث أغرقت البنوك المركزية الأسواق بمليارات الدولارات وخفضت معدلات الفائدة قرب الصفر عندما تكشفت الأمور خلال الأزمتين، وهو ما انعكس إيجابياً على الذهب بعد الهبوط في البداية , بالرغم من تراجعه حوالي 5% من أعلى قمة مسجلة، لا يزال المعدن الأصفر في اتجاه صاعد بنحو 25% في العام الجاري، كما أن ستاندرد آند بورز مرتفع منذ بداية العام بأكثر من 7% رغم الهبوط في مارس , ولا يزال العديد من البنوك الاستثمارية يرون اتجاهاً صاعداً للمعدن الأصفر وسط توقعات من قبل بنك سيتي جروب بارتفاع أسعار الذهب إلى 2275 دولار للأوقية في العام المقبل.

اما من الناحية الفنية وهي ما نود الاشارة لها أن الذهب شكل عدت أنماط تشير فقط الى تصحيحات سعرية للصعوده الاخيرة وايضا تشير الى قرب تشكل قمة هابطة بسبب وجود الانفراجات السلبية وضعف قوة مؤشرات الزخم , بتالي قد نرى بالفعل صعودا للذهب الى هاوية خلال الاسابيع القليلة القادمة ولا نستبعد تسجيل قمة اعلى من مستوى 2075 دولار في حين يبقى مستوى 1909 دولار صمام الأمان للحركة الصعودية وكسرها قد يذهب بالذهب الى تصحيح عميق قرب مستوى 1616 دولار رغم كل دعاوي المتفائلين

في النهاية، يبدو أن استجابة الذهب كملاذ آمن تتزايد الشكوك حولها في بداية الصدمات الاقتصادية وموجات البيع في الأسواق المالية، لكن على المدى الطويل، يعود المعدن الأصفر لوضعه الطبيعي كأكثر الاستثمارات آمناً