تقرير خاص

بين بيانات اقتصادية ضعيفة في منطقة اليورو، وتبني سياسة نقدية حذرة، يحاول المستثمرون تحديد اتجاه الأسواق العالمية هذا الأسبوع.

لا لتغيير أسعار الفائدة

على عكس التوقعات السابقة بزيادة أسعار الفائدة مرتين هذا العام، قرر مجلس الاحتياطي الفيدرالي تثبيت أسعار الفائدة مستبعداً اتخاذ قرار بالزيادة خلال 2019.

ويبدو أن هذه السياسة الحذرة تتوافق مع المخطط الاقتصادي للرئيس دونالد ترامب بجعل الدولار ضعيفاً كي يستعيد المنتج الأمريكي قوته في الأسواق ويصبح قادراً على المنافسة من جديد.

إلى ذلك، كشفت مؤسسة الإيكونوميست عن مخاوف من حدوث أزمة مالية عالمية جديدة بسبب تراكم الديون الأمريكية، إذ تشير بيانات الفيدرالي لارتفاع ديون الشركات غير المالية بالنسبة لإجمالي الناتج المحلي 8% خلال السبعة أعوام الماضية، ما أثار قلق المستثمرين حيال هذا الأمر.

وهذه الأمور قد تنعكس على المؤشرات الاقتصادية التي تترقبها الولايات المتحدة وأهمها الناتج الإجمالي المحلي، ومؤشر ثقة المستهلك، ومبيعات المنازل الجديدة والمعلقة، وخطابات لأعضاء من اللجنة الفيدرالية للسوق المفتوحة.

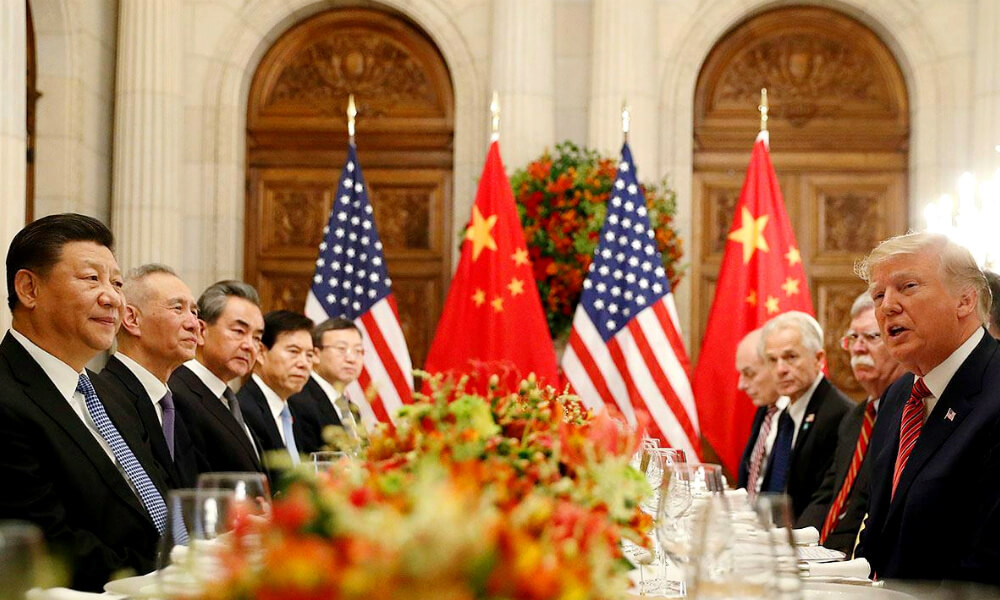

ترجيح اتفاق صيني أمريكي

تفاءل المستثمرون بتصريحات ترامب حول إبرام اتفاق نهائي مع الصين وإحراز تقدم بالمفاوضات التجارية، موضحاً أن إبقاء الرسوم على الواردات الصينية لبعض الوقت لا يعني أن المفاوضات في مأزق.

وتشهد الأيام القادمة توجه مسؤولين أمريكيين إلى بكين، مع احتمال عقد قمة بين الرئيسين الأمريكي والصيني لإبرام اتفاق نهائي، في ظل تخوف من رفض الصين لبعض المطالب التجارية أثناء المحادثات.

إلى ذلك، يبدو أن ترامب مصراً على فرض رسوم على واردات السيارات الأوروبية، فيما فرضت الصين تدابير لمكافحة الإغراق على عدة منتجات للصلب المستورد من الاتحاد الأوروبي واليابان وكوريا الجنوبية وإندونيسيا.

و قد تؤثر السياسات الحمائية التجارية التي تنتهجها الصين وأمريكا سلباً على أداء الأسواق هذا الأسبوع.

بريكست إلى تمديد جديد

عاد التوتر ليحوط ملف انفصال بريطانيا عن الاتحاد الأوروبي، حيث وافق الاتحاد على تمديد مهلة 29 مارس الحالية حتى 22 مايو إذا وافق البرلمان البريطاني على صفقة الانسحاب هذا الأسبوع.

وعليه، تعود رئيسة الوزراء البريطانية تيريزا ماي إلى لندن بهدف إقناع نواب مجلس العموم بدعم مشروع الانفصال في ظل المعطيات الجديدة، وفي حال رفض صفقة ماي للمرة الثالثة، فهناك احتمال ذهاب المملكة المتحدة للخروج غير المنظم في 12 أبريل القادم؛ ما يضع الأسواق العالمية أمام عقدة بريكست من جديد.

تباطؤ التصنيع يضر بمنطقة اليورو

سجل اقتصاد أوروبا أداءً ضعيفاً خلال الربع الأول مع وصول مؤشر مديري المشتريات لأدنى مستوياته منذ خمسة أعوام، فيما تراجع قطاع التصنيع في أكبر اقتصادات أوروبا: ألمانيا وفرنسا.

وعبر المستثمرون عن قلقهم من محنة قطاع الصناعات التحويلية الذي سجل أكبر ركود له منذ 2013، مع تقلص التدفقات التجارية بمعدلات تفوق أزمة الديون عام 2012.

عوائد السندات إلى تراجع

قد يبتعد المستثمرون عن اللجوء إلى السندات واعتباراها كملاذ آمن، بسبب تراجع عائداتها مع تحول البنوك المركزية إلى سياسية أقل تشدداً وأكثر ملاءمة.

وانخفضت عائدات سندات الخزانة الأمريكية لمدة عشرة أعوام إلى ما دون 2.50%، فيما تراجعت العائدات المماثلة في نيوزيلندا لأول مرة إلى أقل من 2%.

إلى ذلك تنتظر نيوزلندا قرار الفائدة الصادر عن المركزي، وذلك في ظل تداعيات الاعتداء المسلح على مسجدين في منطقة كرايست تشيرش، مودياً بحياة نحو 50 شخصا.

دعم الطلب على الذهب الأسود

يبدو أن اتفاق خفض إنتاج النفط سيبقى كما هو حتى يونيو القادم على الأقل، مع إلغاء اجتماع أوبك الذي كان مقرراً عقده في أبريل.

وعليه، ستشهد أسعار الخام ارتفاعاً خلال الأشهر المقبلة بسبب العقوبات الأمريكية المفروضة على إيران وفنزويلا، ومساعي أوبك لخفض الإنتاج وتصميمها على سحب المعروض المفرط من سوق النفط.

آخر تحليلات نمازون لسوق النفط يمكن متابعتها في التقرير التالي:

بدعمكم نستمر .. في تقديم المحتوى القيم والحلول الذكية للمستثمرين، فشكرا لكم